2016. augusztus 1-jei hatállyal módosult az Adózás rendjéről szóló törvény mögöttes felelősségre vonatkozó szabályozása.

A módosítás több ponton is érintette az Art. rendelkezéseit, jelen cikkünkben csupán egy-két lényeges változásra hívjuk fel az érintettek figyelmét. Új előírás 2016. augusztus 1-től, hogy az adóhatóság a korlátozott tagi felelősséggel működő jogi személy behajthatatlan tartozása esetében azt a tagot vagy részvényest is kötelezheti az adó megfizetésére, aki részesedését átruházta.

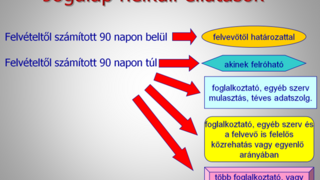

Határozattal kötelezheti tehát az adóhivatal az adótartozás - átruházott részesedéssel arányos részének erejéig- megfizetésére a tagot, amennyiben a részesedés átruházásakor

- a tag vagy a részvényes a szavazati jogok legalább 25%-át elérő vagy ezt meghaladó részesedéssel rendelkezett, és

- a tartozás összege a jogi személy jegyzett tőkéjének 50%-át meghaladja, erről a tag vagy a részvényes tudhatott, vagy tájékoztatást kaphatott (volna) az adóhivataltól. (Art. 35.§.(7))

A mögöttes felelősség szabályainak megfelelően tehát, amennyiben az adózóval szemben indult végrehajtás eredménytelen, az adóhivatalnak meg kell vizsgálnia, hogy e felelősség alapján van-e a társaság „mögött” olyan magánszemély, vagy jogi személy, aki a tartozás megfizetésére kötelezhető lenne. Ezen intézmény szolgálja, hogy az adóhatóság a tartozások behajthatóságát növelje, ezáltal a tartozás esetében egy új fedezet is megjelenik, hiszen a felelősséggel tartozó személyek száma így megtöbbszöröződik.

A részesedést átruházó tag, vagy részvényes akkor mentesülhet a helytállási kötelezettség alól, ha igazolja, hogy a társaságnak azért van adótartozása, mert magának a társaságnak is kintlévőségei vannak, a várt bevételei nem érkeztek meg, és ezért nem tudta ő maga sem az adókat megfizetni. (Art. 35.§ (8))

Szintén nem áll fenn a helytállási kötelezettség akkor sem, ha a tag vagy a részvényes igazolni tudja, hogy a részesedés átruházása előtt sor került a legfőbb szerv (pl. taggyűlés) összehívására, és az előírt döntés meghozatalára, vagy a tőkevesztés miatt sor került a kötelező átalakulásra, vagy ezen tag - tagsági jogaival élve- a tőle elvárható minden intézkedést megtett a tartozás megfizetésére.

Az Adózás rendjéről szóló törvény jelen rendelkezése igen fontos összhangot teremt a Ptk. ide vonatkozó szabályaival, hiszen ez utóbbiban fontos előírások találhatók a nehéz pénzügyi helyzetben lévő társaságok anyagi helyzetének javítására.