A mai üzleti világban gyakran fordul elő, hogy egy vállalkozás nem rendelkezik „saját” irodával, így a székhelyszolgáltatás biztosításával ún. székhelyszolgáltatót vesz igénybe.

Ebben a cikkünkben a székhelyszolgáltatót igénybe vevő vállalkozások számára foglaljuk össze a legfontosabb tudnivalókat, illetve egy fontos határidőre is felhívjuk a figyelmüket!

Kezdjük is a legfontosabbal, mi is az a székhelyszolgáltatás, mely jogszabályok rendelkeznek róla, és milyen kötelezettségeink vannak ezzel kapcsolatban?!

Tehát legelőször is azt kell tisztázni, hogy székhelyszolgáltatás igénybevétele teljesen jogszerű, ezt semmilyen jogszabály nem tiltja, az elmúlt időszakban eszközölt szigorításuk csupán a székhelyszolgáltatás igénybevételével kapcsolatban történt visszaélések gyakoriságát próbálja meg csökkenteni.

Elsőként a Ctv. törvény 7.§. vonatkozó bekezdéseit kell alapul venni, a törvény rendelkezik arról, hogy cég alapításának és működtetésének feltétele a székhely, a székhely megjelölése cégtáblával, ill. székhely a hivatalos iratok átvételének, érkeztetésének, őrzésének és rendelkezésre tartásának a helye.

Számos társaság tehát a fenti adminisztratív teendőit székhelyszolgáltatón keresztül végzi.

A fenti jogszabálynak megfelelően 2017. január 1-től került be az Adózás rendjéről szóló törvényünkbe a székhelyszolgáltató fogalma, a fogalmi meghatározást a 178. §. 25a. pontjában találhatjuk:

25 a. székhelyszolgáltató: az a személy, aki vagy amely üzletszerű gazdasági tevékenységként az adózó megbízásából gondoskodik az adózó üzleti és hivatalos iratainak munkaidőben történő átvételéről, érkeztetéséről, megőrzéséről, rendelkezésre tartásáról, valamint a székhellyel összefüggő kötelezettségek teljesítéséről, így különösen a cég székhelyéhez és a cégiratokhoz kapcsolódó hatósági kényszerintézkedések tűréséről

A fenti rendelkezés pontosítása 2017. június 20-tól hatályos. Mindezeken felül az Art. 6. §. (1) b) pontja előírja a vállalkozások számára, hogy a székhelyszolgáltatást igénybevevőnek bejelentési kötelezettsége is van a NAV felé.

Az Art. 17. §. (3) bekezdésének megfelelően ezen bejelentési kötelezettség csak azon adózók vonatkozásában állt fent, akik 2017. január 1-jén vagy azt követő időszakban jelentkeztek be az adóhivatalhoz, vagy székhelyüket január 1. után helyezték át székhelyszolgáltatóhoz.

Az Art. jelenlegi módosítása kiterjeszti a bejelentési kötelezettséget azon adózók vonatkozásában is, akik 2017. január 1-jét megelőzően jelentkeztek be a NAV-hoz.

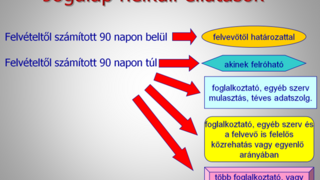

A fontos dátum pedig ezzel kapcsolatban 2017. szeptember 29., vagyis eddig az időpontig kell a székhelyszolgáltatás igénybevételét, ill. a székhelyszolgáltatást nyújtó adatait bejelenteni az adóhivatal felé.

233. § Az állami adó- és vámhatósághoz 2017. január 1-jét megelőzően adószám megállapítása érdekében bejelentkezett egyéni vállalkozó, valamint cégbejegyzésre kötelezett adózó, ha székhelyszolgáltatást vesz igénybe, és a székhelyszolgáltató személyében 2016. december 31-jét követően nem következett be változás, a székhelyszolgáltatónak az Art. 16. § (3) bekezdés b) pontjában meghatározott adatait 2017. szeptember 29-éig az állami adó- és vámhatósághoz bejelenti