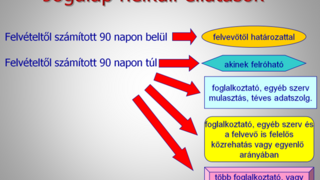

Kérdések: Adható-e adókedvezmény az adományozónak?

Kérdések: Adható-e adókedvezmény az adományozónak?

Az egyház adhat-e ki igazolást?

Az egyház törvény 1997. évi CXXIV. Tv. 2. §. (3) bekezdése szerint a bevett egyház, TAO

törvény szerinti (1996. évi LXXXI.) adomány, valamint az SZJa tv.(1995. évi CXVII.) szerinti közcélú adomány utáni kedvezmény igénybevételére jogosító igazolást állíthat ki.

Adománynak minősül (kedvezményre jogosít) a TAO tv szerint: az egyházi jogi személy részére a tárgyévben visszafizetési kötelezettség nélkül adott támogatás, ha azt az egyház törvényben meghatározott tevékenysége támogatására, vagy közcélú kötelzettségvállalásra nyújtják, valamint az nem jelent a meghatározottak részére vagyoni előnyt.

Magán személy részére az Szja tv. az adomány utáni kedvezmény igénybevételére nem ad lehetőséget.

Az egyház jogi személyek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló kormányrendelet 7. §-a szerint az egyház kötelezettségként mutatja ki az adományt, amelyet egyéb úton más jogi személynek továbbutal (pl. gyermekotthon, anyaotthon, öregek otthona, kórház, stb.), s az így támogatott szervezet az egyháztól kapott pénzeszközöket, esetleg egyéb eszközöket bevételként mutatja ki.