Avagy ne duplázzuk az áfa-t!

Az áfa tv. 159.§-ának fő szabálya szerint az adóalanynak az általa teljesített termékértékesítésről, szolgáltatásnyújtásról számlát kell kibocsátani. Az Áfa-törvény 166.§ (1) bekezdés alapján, ha az adóalany mentesül a számla kibocsátási kötelezettség alól, köteles nyugta kibocsátásáról gondoskodni.

Hogyan kezeljük ezt helyesen az online pénztárgép, illetve az online számla adatszolgáltatás rendszerében?

Az áfa törvény fent említett rendelkezéseit figyelembe véve megállapítható, hogy a törvény az adózóra egyfajta bizonylat kiállítási kötelezettséget ír elő.

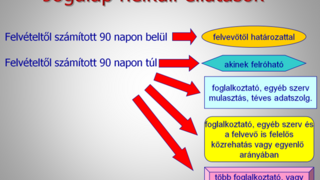

Azaz, a számla kibocsátási kötelezettség alól az adóalany akkor mentesül, ha a vevő, nem adóalany és nem is jogi személy (jellemzően magánszemély, természetes személy) a vételárat készpénzzel a teljesítésig kifizeti, illetve a vételár nem éri el a 900 ezer forintot és a vevő nem kér számlát.

Amennyiben tehát az eladónak nem kell az ügyletről számlát kibocsátania, akkor nyugta kiadásáról kell gondoskodnia. Ha az eladó a tevékenysége alapján a 48/2013. (XI.15.) NGM 1. mellékletében felsoroltak alá esik, úgy ezt a nyugtaadási kötelezettségét kizárólag az adóhivatalhoz „bekötött”, ún. online pénztárgéppel teljesítheti.

Az Áfa-törvény előzőekben hivatkozott szabályaiból következően egy ügyletről egyféle bizonylatot: számlát vagy annak adása alóli mentesülés esetén nyugtát kell kibocsátani.

Tekintettel arra, hogy 2018. július 01-jétől kezdődően a 100.000,- Ft-ot elérő, vagy azt meghaladó áfa összeg esetén az adózóknak minden esetben az általuk kibocsátott számlákról a NAV felé adatot kell szolgáltatni (függetlenül a számlakiállítás módjától, azaz számlázó program használata és kézi számlázás esetében is), amennyiben az adózó esetleg az összeget a pénztárgépbe beütötte, azaz a vásárlásról nyugtát állított ki, és ezt követően készít számlát is, úgy a NAV rendszerében az adatok duplán jelentkeznek.

Az online pénztárgép adatai azonnal továbbításra kerülnek, de mivel az adózónak a 100.000,- Ft-ot elérő számlákról pedig számlaadat-szolgáltatási kötelezettsége van, ezért ezt a számlát is a jogszabályban megadott módon és határidőn belül jelenteni kell az adóhivatal felé. Így előfordulhat a duplikáció, azaz ugyanarról a termékértékesítésről vagy szolgáltatásnyújtásról kétszeres adatszolgáltatás a NAV felé.