Ma még lehetetlen felmérni, hogy a koronavírus világjárvány milyen hatással van/lesz a gazdaságra. Az azonban már most tapasztalható, hogy sokan elveszítik állásukat, sok vállalkozás tevékenysége megváltozik, megszűnik. A világ másmilyen lesz akkor is, amikor a járványnak vége lesz. Nyilvánvalóan lesznek olyan vállalkozások, amelyek bizonyos tevékenységet elhagynak, korlátoznak, vagy éppen új tevékenységbe kezdenek. Ezek hatással lesznek a meglévő kapacitások hasznosítására is. A számviteli elszámolások során olyan gazdasági események is bekövetkez(het)nek, amelyekkel korábban nem találkozott a könyvelő. Ilyen lehet például új tevékenység bevezetése, vagy valamilyen átszervezés a meglévő eszközök hasznosítására. (például védőruha vagy szájmaszk előállítása, lélegeztető gép gyártása) Természetesen ezek a feladatok gazdasági áldozatokat követelnek, melyek a költségekben is megjelennek. Éppen ezért célszerű áttekinteni ezek számviteli elszámolásának lehetőségeit.

A számvitelről szóló 2000. évi C. törvény 25.§ (2) bekezdése szerint: „Az immateriális javak között kimutatható az alapítás-átszervezés aktivált értéke és a kísérleti fejlesztés aktivált értéke is.” A törvény megfogalmazásában szereplő feltételes mód azt jelenti, hogy az alapítás-átszervezés költségei elszámolhatók az adott üzleti évi eredményének terhére, de dönthet úgy a vállalkozás, hogy a költségeket aktiválja. Az elszámolás módjához számvitel-politikai döntés szükséges. A 2000.évi C. törvény 25.§ (3) bekezdése szerint az alapítás-átszervezés aktivált értékeként a vállalkozási tevékenység indításával, megkezdésével, jelentős bővítésével, átalakításával, átszervezésével kapcsolatos – beruházásnak, felújításnak nem minősülő – a külső vállalkozók által számlázott, valamint a saját tevékenység során felmerült olyan közvetlen önköltségbe tartozó költségeket lehet kimutatni, amelyek az alapítás-átszervezés befejezését követően a tevékenység során a bevételekben várhatóan megtérülnek. Ez utóbbi feltételre is figyelmet kell fordítani!

Még egy lényeges kérdésre rá kell irányítani a figyelmet. Ez pedig az osztalékfizetési korlát. A számviteli törvény 38.§ (3) bekezdés szerint az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni az alapítás-átszervezés aktivált értékéből még le nem írt összeget. Ez a mérlegfordulónapi nettó értéket jelenti. E számviteli elszámolás tehát szűkíti az osztalékfizetés lehetőségét!

A befejezett alapítás-átszervezés aktivált értékét 5 év vagy ennél rövidebb idő alatt kell leírni terv szerinti értékcsökkenésként. /52.§ (4)/ A hasznos élettartamot a számviteli politikában kell rögzíteni. Természetesen ezen eszközcsoportnál is előfordulhat terven felüli értékcsökkenés. Ennek elszámolásakor a törvény 53. § (2) bekezdésének előírásai irányadóak. Ilyen ok lehet például az, hogy a számvitel-politikai döntés során figyelembe vett feltételek nem érvényesülnek, a felmerült költségek a bevételekben nem térülnek meg.

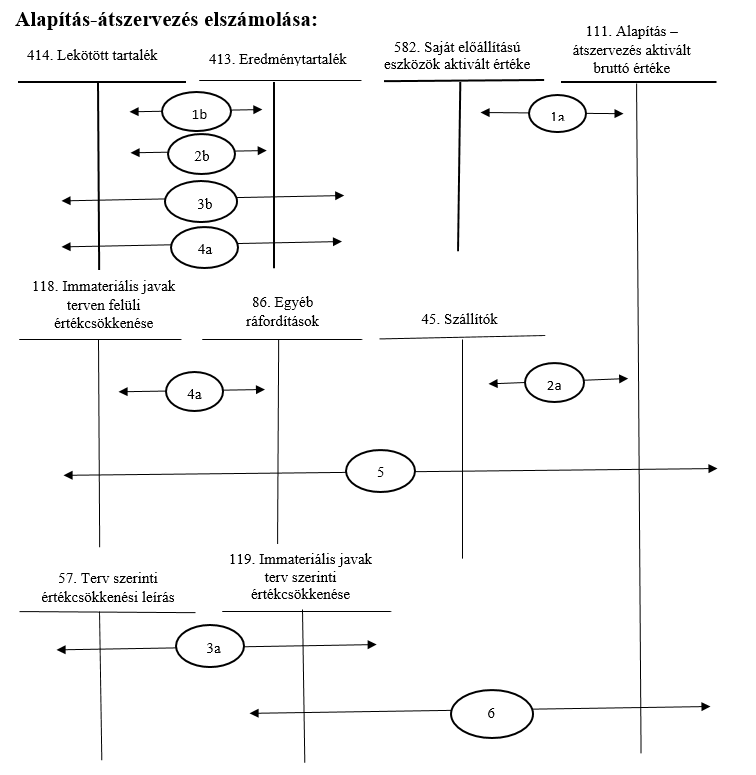

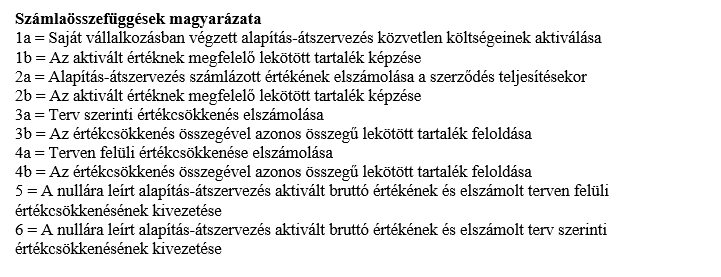

Az alapítás-átszervezések számviteli elszámolásának főbb összefüggéseit a következő ábrával szemléltetjük.

Sorozatunk korábbi része: https://perfekt.blog.hu/2020/06/01/szamvitel_a_koronavirus_vilagjarvany_idejen