A véglegesen átadott pénzeszköz is hozzájárulhat a társaság tőkehelyzetének rendezéséhez. Végleges pénzeszköz átadásáról akkor van szó, ha

- az egyik társasági adóalany visszafizetési kötelezettség nélkül ad át pénzeszközt egy másik társasági adóalany részére,

- az eszköz átadása pénzügyileg rendezésre kerül, de

- az átadott összeg nem minősül termékértékesítés, vagy szolgáltatásnyújtás ellenértékének.

A véglegesen átadott pénzeszköz kedvezményezettje a kapott összeget egyéb bevételként számolja el és így az adózott eredményen keresztül állítja helyre a saját tőke összegét. A számvitelről szóló 2000. évi C. törvény 77. § (3) bekezdésének m) pontja szerint az egyéb bevételek között kell kimutatni a véglegesen átvett pénzeszközök összegét. Természetesen az elszámolt összeg – mint bevétel – része lesz a társasági adó alapjának is.

A számviteli törvény 81.§ (2) bekezdésének n) pontja szerint a véglegesen átadott pénzeszköz nyújtója egyéb ráfordításként számolja el a ténylegesen átadott (pénzügyileg rendezett) összegét.

Az elszámolásnál figyelembe kell venni a költségek és ráfordítások elszámolhatóságának egyes szabályait. (A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 3. számú mellékletének előírásai)

Amennyiben magánszemélytől származik a véglegesen kapott pénzeszköz, úgy az ajándékozási illetéket is meg kell fizetni.

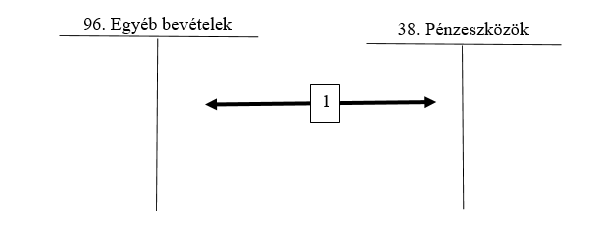

Az elszámolás módja a következő:

Számlaösszefüggés magyarázata:

- Véglegesen átadott pénzeszköz állományba vétele a pénzmozgással egyidejűleg