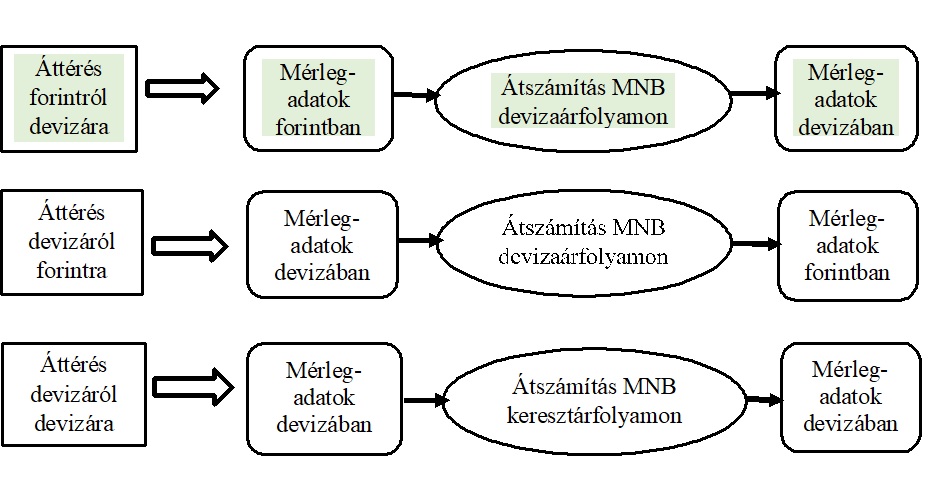

A devizaáttérés esetei a következők lehetnek:

- forintról devizára való áttérés,

- devizáról forintra való áttérés,

- devizáról más devizára való áttérés.

Az előbbi esetek jellemzői a következők:

Az átszámítás során a régi (az áttérést megelőző) devizanemről áttérünk az új devizanemre. Az egyik devizanemről a másik devizanemre való áttérés során az egyes tételek átszámításánál alkalmazandó árfolyamok, a mérlegbe kerülő értékek meghatározása, valamint az árfolyam-különbözetek elszámolása okozhat nehézséget!

Az áttérési időponttal (mint mérlegfordulónappal) a számviteli törvény előírásainak megfelelő beszámolót kell készíteni az áttérés előtti pénznemben.

A beszámoló mérlegében szereplő adatokat kell forintról devizára, devizáról forintra, illetve devizáról más devizára átszámítani. Az átszámítás alapján, annak megfelelően az áttérés napjára vonatkozóan külön mérleget kell készíteni a létesítő okiratban rögzített devizában, illetve forintban, majd ezen - a könyvvizsgáló által hitelesített - külön mérleg alapján kell a könyveket az áttérés napját követő nappal, a létesítő okiratban rögzített devizában, illetve forintban megnyitni.

Forintról devizára való áttérés

- A forintról devizára történő áttérés során forintban elkészített beszámoló mérlegének valamennyi tételét az áttérés napján érvényes, a MNB által közzétett, hivatalos devizaárfolyam reciprok értékén kell – a felsoroltak kivételével – a létesítő okiratban rögzített (új) devizára átszámítani. (A számítások során a devizaárfolyam reciprokával kell megszorozni a mérlegben illetve az analitikus nyilvántartásokban lévő forintösszegeket.) A forintegyenlegek átszámítása során árfolyam különbözet (átszámítási) nem keletkezik!

- A létesítő (alapító) okiratban rögzített devizanemben (ez az új pénznem) fennálló követeléseket, továbbá valuta-, devizakészleteket, illetve kötelezettségeket nyilvántartás szerinti valuta-, devizaösszegükben kell az átszámításnál figyelembe venni. Itt tehát nem kerül sor átszámításra! A mérlegbe nem az átszámított összeg kerül.

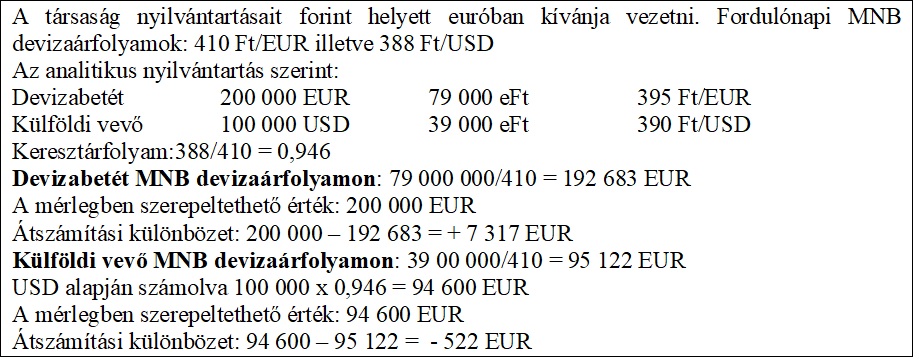

- Harmadik devizanemben (amely eltér a régi illetve az új devizanemtől) nyilvántartott eszközök és források esetén az átszámítás MNB keresztárfolyamon történik. Átszámítási különbözet abból keletkezik, hogy az analitikus nyilvántartás szerinti devizaérték keresztárfolyamon számított értéke és a forintos nyilvántartás szerinti MNB árfolyamon átszámított devizaérték között különbség van.

A 2. és 3. esetben (MNB árfolyamon átszámított és az új pénznemben nyilvántartott érték, valamint az MNB árfolyamon és a keresztárfolyamon átszámított érték különbözete) átszámítási különbözet keletkezik. Az összevont átszámítási különbözet vagy a tőketartalékot növeli, vagy az eredménytartalékot csökkenti. Mindez azt jelenti, hogy ezek a saját tőkét érintik, növelik, illetve csökkentik azt. Azt átszámítási különbözetek a következő adóév adóalapját módosítják:

-

a saját tőke növekedése esetén növelik azt,

-

a saját tőke csökkenése esetén adóalap csökkentés vehető figyelembe.

Ha az MNB hivatalos devizaárfolyama alapján a jegyzett tőke átszámított összege eltér a cégnyilvántartásba bejegyzett (azaz a létesítő okiratban rögzített) jegyzett tőke összegétől, a jelentkező különbözetet a tőketartalékkal szemben kell rendezni. Amennyiben ebből következően a tőketartalék negatívvá válna, a különbözet az eredménytartalékkal szemben rendezendő! Ha eredménytartalék nem áll rendelkezésre (mint fedezet), akkor a jegyzett tőke összegét alacsonyabb értékben kell meghatározni. A különbözet nem módosítja az adóalapot.