2019 januárjától az egészségügyi hozzájárulásról szóló 1998. évi LVI. törvény, illetve a szociális hozzájárulási  törvényünk egy új jogszabályban egyesült, januártól a kétféle adókötelezettség megszűnt, kizárólag szociális hozzájárulási-adó fizetési kötelezettség keletkezik. A korábban kétféle jogszabály egy új köntösben, de nagy részben változatlan formában került szabályozásra.

törvényünk egy új jogszabályban egyesült, januártól a kétféle adókötelezettség megszűnt, kizárólag szociális hozzájárulási-adó fizetési kötelezettség keletkezik. A korábban kétféle jogszabály egy új köntösben, de nagy részben változatlan formában került szabályozásra.

Fontos előírás az új törvényben az ún. felső határ számítása, ami azonban teljesen eltér a korábban megszokott számítási módtól.

A régi EHO törvényünk ugyanis a felső határ számításánál egy fix összeget jelölt meg, a megfizetett egészségbiztosítási járuléknak, illetve egészségügyi hozzájárulásnak kellett elérnie a bűvös 450 ezer Ft-ot. Nos, ez az új törvényben más módon van szabályozva. A hatályos szociális hozzájárulási adó törvényünk a felső határt a minimálbér összegének 24-szereséhez köti, és ilyen módon ez évről-évre emelkedni is fog automatikusan.De nézzük a számítás menetét, mit mond a törvény?

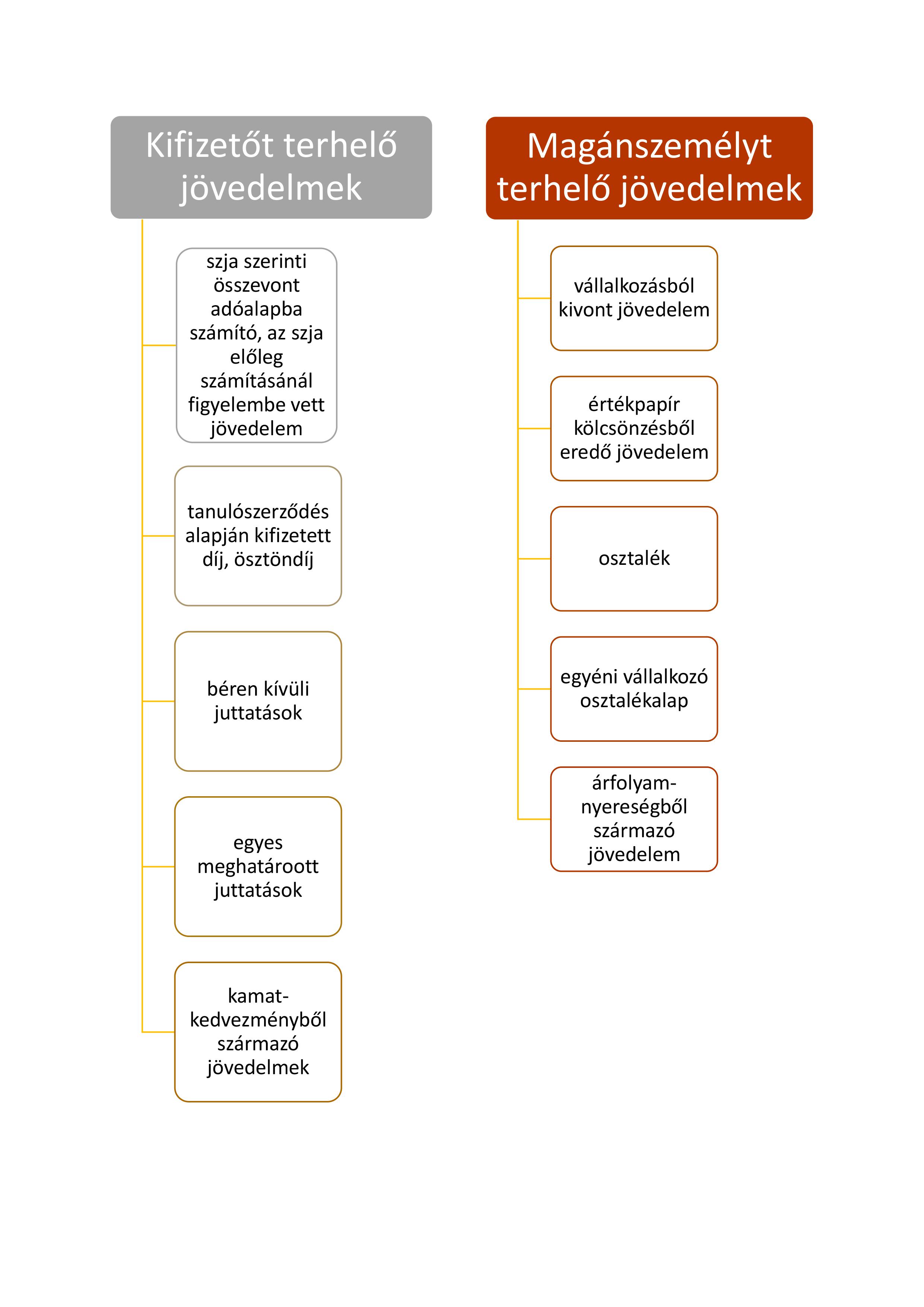

A 2018. évi LII. törvény, azaz a szocho tv. azt mondja, hogy a szocho fizetési kötelezettség elsősorban a kifizetőt terheli, azonban bizonyos jövedelmek esetében a jövedelmet szerző természetes személynek is keletkezhet fizetési kötelezettsége.

Milyen jövedelmekről van tehát szó?

Lényeges e jövedelmek összesítése, hiszen a felső határ számításánál az alábbi módon kell eljárni:

Lényeges e jövedelmek összesítése, hiszen a felső határ számításánál az alábbi módon kell eljárni:

A fizetési kötelezettség csak addig terjed ki a magánszemélyt terhelő jövedelmek esetében, míg a tárgyévben a jövedelme eléri a felső határt, amely a minimálbér 24-szerese, azaz 149.000*24=3 576 000,- Ft. Ehhez kapcsolódik a törvényben nevesített nyilatkozattétel, amely azt mondja, hogy a magánszemélyt terhelő jövedelmek után a természetes személy mindaddig köteles a szocho-t megfizetni, míg a kifizetőnek nem nyilatkozik az adófizetési határ eléréséről. Vagyis, amennyiben a természetes személy nyilatkozik arról, hogy az ő éves jövedelme az adóévben – várhatóan – eléri ezt a határt, a kifizető a jövedelemből nem vonja le a szocho-t. Amennyiben azonban a természetes személy jövedelme mégsem éri el az adófizetési felső határt az Szja bevallásában 6%-kal növelten kell megfizetni.

Példa lehet erre egy munkavállaló, akinek a munkabére havi 298.000,- Ft. November 4-én megbetegszik, még van hátra 10 nap betegszabadsága, amelyet a munkáltatója kiad számára, de december 31-ig nem gyógyul fel, így év végéig táppénzen van. HA júniusban osztalékot vett fel, de a kifizetőnek nyilatkozott, hogy jövedelme eléri a felső határt, biztosan pótlólagos fizetési kötelezettsége fog keletkezni.

Nyugdíjas munkavállalók esetében fontos hangsúlyozni, hogy a felső határ számítása mindig a jövedelmet szerző természetes személy oldaláról vizsgálandó, tehát annak ellenére, hogy a munkáltató a saját jogú nyugdíjas munkavállalója után nem fizet szocho-t, a kifizetett jövedelmek számításánál figyelembe kell venni az őt megillető munkabért, függetlenül attól, hogy a munkabére után a munkáltatót mentesíti a törvény az adó megfizetés alól.

Amennyiben Ön is szívesen lenne hozzáértő a témában,

jelentkezzen OKJ képzésünkre.