2020. január elsejétől hatályos az utólagos adóalap-csökkentés lehetősége az Áfa törvényben, erről már sokat, sokszor lehetett hallani, olvasni.

Érdemes azonban a feltételekről és a részletekről is beszélni, ezeket foglaljuk össze.

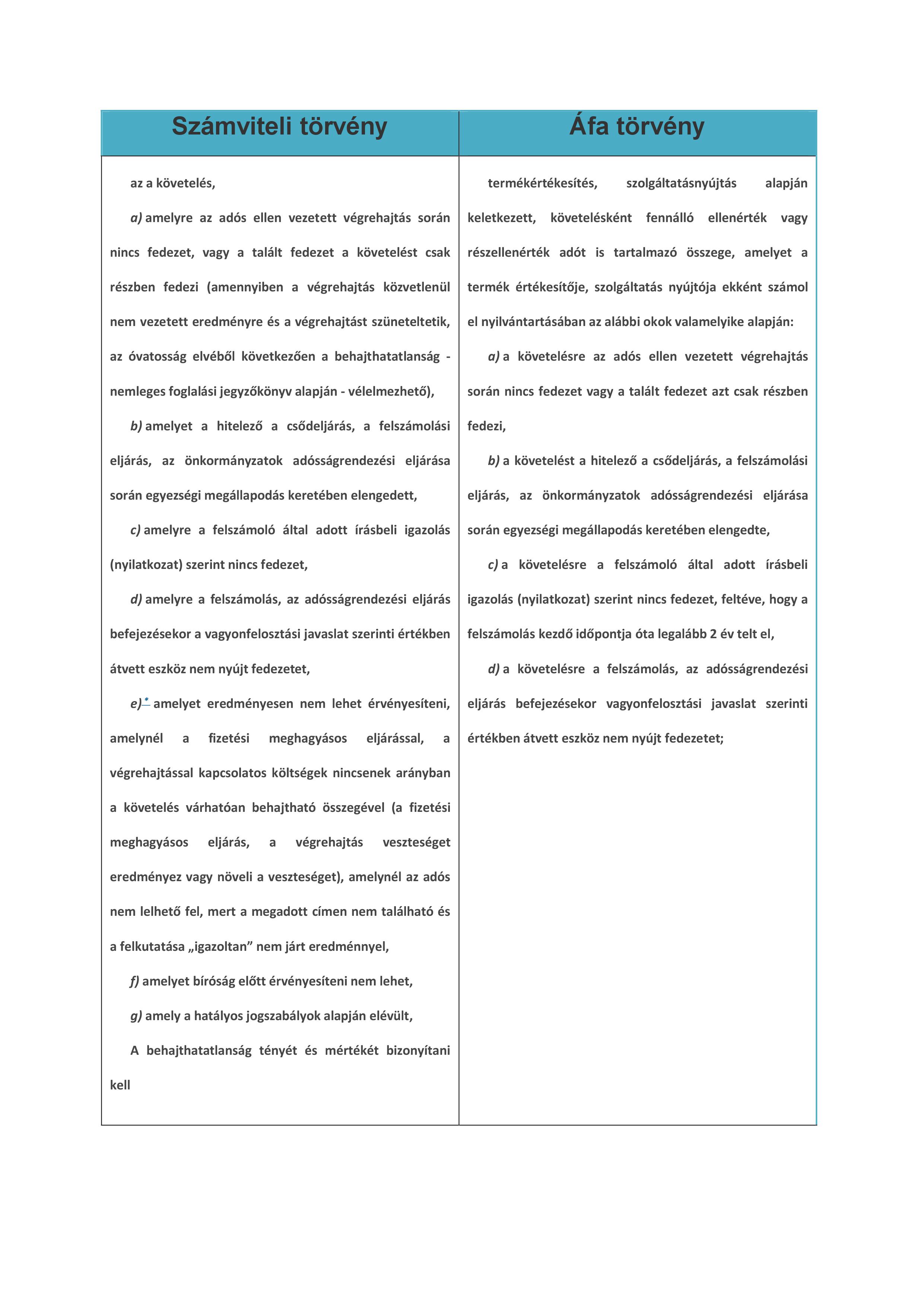

Mivel a fogalom és a lehetőség elsősorban a könyvelő szakmát érinti a leginkább, talán érdemes azzal kezdeni, hogy az Áfa törvény szerinti behajthatatlanság nem egyezik meg teljes mértékben a Számviteli törvény szerinti behajthatatlan követelés fogalmával. (ld. cikk vége)

Legfontosabb azonban a követelések visszaigénylésével kapcsolatos gyakorlati kérdéseknek a megválaszolása, ki és hogyan élhet az Áfa törvényben található lehetőséggel.

Természetesen azon értékesítők vagy szolgáltatásnyújtók, akik az általuk végzett értékesítésről, szolgáltatásnyújtásról a számlát a törvényi előírásoknak megfelelően kiállították, azonban azok ellenértékéhez nem jutottak hozzá, mert partnerük a számlát nem, vagy nem teljes egészében egyenlítette ki.

Nekik lehetőségük van önellenőrzés keretében, de számlahelyesbítés nélkül az xx65A-06 lap, a behajthatatlan követelés elszámolásával összefüggő nyilatkozatok kitöltése révén ezen áfa összegek visszaigénylésére.

A bevallási nyomtatvány része ez a lap, amelyben nyilatkozni kell az alábbiakról:

- 1) a behajthatatlan követelésként történő elszámolás okáról,

- 2) az érintett ügyletről kiállított számla sorszámáról,

- 3) az adóalap-csökkentés összegéről,

- 4) a termékbeszerző, szolgáltatás igénybevevő nevéről, adószámáról, valamint

- 5) arról hogy az ügylet ellenértéke más módon nem térült meg számára.

A hármas pont okán fontos megjegyezni, hogy amennyiben nem adóalany vevő partnerről van szó, behajthatatlan követelés jogcímén az adóalap nem csökkenthető.

Kizárólag a 2015. december 31-ét követő teljesítési időpontú ügyleteknél alkalmazható, illetve fontos, hogy a behajthatatlan követelésként elszámolt ellenérték egészének vagy részének adót nem tartalmazó részével az adó alapja akkor csökkenthető, ha a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás ellenértéke megtérítésének esedékessége óta legalább egy év eltelt.

Végül nézzük még a vonatkozó jogszabályhely pontos tartalmát:

(Áfa tv. 77. § (7)-(10) bekezdése:

- az adóalany és a termék beszerzője, szolgáltatás igénybevevője független felek,

- az adóalany a termék beszerzőjét, szolgáltatás igénybevevőjéta jogszabályban meghatározottak szerint előzetesen írásban értesíti, kivéve, ha a termék beszerzője, szolgáltatás igénybevevője jogutód nélkül megszűnt,

- az adóalanynem áll csőd-, felszámolási, vagy kényszertörlési eljárás hatálya alatt a behajthatatlan követeléssel érintett bevallás benyújtásának időpontjában,

- a termék beszerzője, szolgáltatás igénybevevője nem áll csőd-, felszámolási, vagy kényszertörlési eljárás hatálya alatt a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás teljesítésének időpontjában,

- a termék beszerzője, szolgáltatás igénybevevője nem szerepel a nagy összegű adóhiánnyal vagy a nagy összegű adótartozással rendelkezők adóhatóság holnapjáról lekérdezhető adatbázisábana behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás teljesítésének időpontjában és az azt megelőző egy évben,

- a termék beszerzőjének, szolgáltatás igénybevevőjének adószámaa behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás teljesítésének időpontjában nincs törölve,

- az állami adó- és vámhatóság a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás teljesítésének időpontjáig nem adott tájékoztatást az adóalany részére a terméket beszerző, szolgáltatást igénybevevő adókötelezettsége teljesítésének megkerüléséről,

- a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás ellenértéke megtérítésének esedékessége ótalegalább egy év eltelt, és

- a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés, szolgáltatásnyújtás ellenértéke más módon nem térült vagy térül meg.

Amennyiben Ön is szívesen lenne hozzáértő a témában,

Amennyiben Ön is szívesen lenne hozzáértő a témában,

jelentkezzen OKJ képzésünkre.