A saját tőke emelésére jellemzően két ok miatt kerül sor. Vagy kötelező a tőkeemelés, vagy a vállalkozás saját döntése alapján emeli azt. A kötelező tőkeemelésről korábbi cikkünkben már írtunk. A vállalkozás tőkehelyzetének javítása érdekében dönthet a saját tőke növeléséről. Ez esetben tehát nem veszteséges gazdálkodás miatt kell tőkét növelni, hanem valamiféle üzleti megfontolás hatására (például a tevékenységi kör bővítése érdekében) emelik a tulajdonosok a saját tőkét.

A saját döntés alapján történő tőkeemelés megvalósulhat – a már korábban is említett – a jegyzett tőke emelése, illetve ázsiós tőkeemelés alapján. Azt azonban szükséges kiemelni, hogy a tőketartalékba csak jegyzett tőkeemeléssel egyidejűleg helyezhet vagyont tulajdonos, így, ha a tulajdonos nem emeli meg a jegyzett tőkét, akkor a tőketartalékba sem adhat vagyont. Arra vonatkozóan nincs előírás, hogy az ázsió mértékének milyennek kell lennie, így e kérdéskörben a tulajdonosok dönthetnek. Ezt a szabályt erősíti a számvitelről szóló 2000. évi C. törvény 36. (1) bekezdésének elírása is:

„(1) A tőketartalék növekedéseként kell kimutatni:

- a) részvénytársaságnál a részvények kibocsátáskori, ideértve a tőkeemeléskori (jegyzési) ellenértéke és névértéke közötti különbözetet,

- b) az a) ponton kívüli egyéb vállalkozónál a tulajdonosok (a tagok) által az alapításkor az alapítás részeként, illetve a tőkeemeléskor a tőkeemelés részeként tőketartalékba (a jegyzési érték és a névérték különbözeteként) véglegesen átadott eszközök, pénzeszközök értékét,”

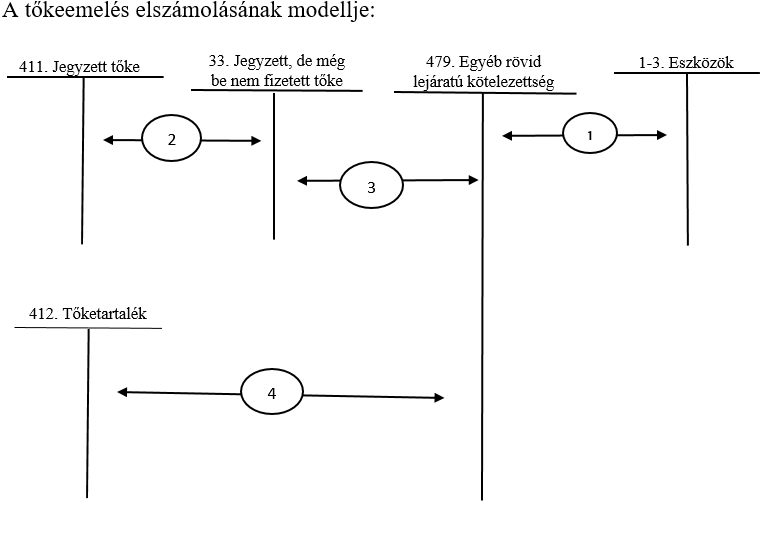

Számlaösszefüggések magyarázata:

- Tőkeemeléskor átvett pénzeszközök nyilvántartásba vétele a teljesítéskor

- A cégbírósági bejegyzéssel egyidejűleg a jegyzett tőke nyilvántartásba vétele

- A tulajdonosok által a cégbejegyzésig rendelkezésre bocsátott pénzeszközok értékének

átvezetése

- A tőketartalék elszámolása a cégbírósági bejegyzéskor (a jegyzett tőke emelésétől nem lehet a gazdasági eseményt elválasztani)

A jegyzett tőke emelését a cégbírósági bejegyzéssel egyidejűleg lehet elszámolni. De ez vonatkozik a tőketartalék elszámolására is, ugyanis (kivéve külön jogszabályi előírást) erre csak a jegyzett tőke emelésekor kerülhet sor.