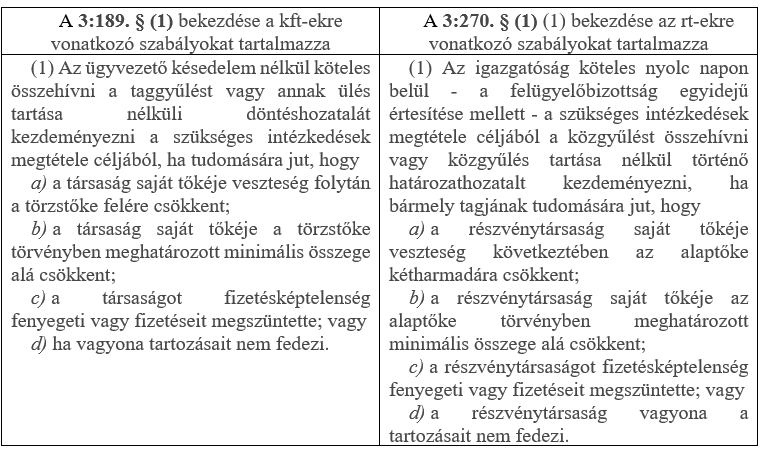

A saját tőke emelésére jellemzően két ok miatt kerül sor. Vagy kötelező a tőkeemelés, vagy a vállalkozás saját döntése alapján emeli azt. Kötelező tőkeemelésre veszteséges gazdálkodás során kerül sor, ugyanis ez esetben csökken a vállalkozássaját tőkéje (rosszabb esetben negatívvá is válhat). A Polgári Törvénykönyvről szóló 2013. évi V. törvény 3:133. § (2) bekezdése szerint: „Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét, és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak, e határidő lejártát követő hatvan napon belül a gazdasági társaság köteles elhatározni átalakulását. Átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy az egyesülést is választhatja.” A törvény egyik megoldásként egyértelműen a tőkeemelést írja elő. A Ptk külön szabályozza a kft-k és az rt-k szabályait:

A saját tőke emelésére jellemzően két ok miatt kerül sor. Vagy kötelező a tőkeemelés, vagy a vállalkozás saját döntése alapján emeli azt. Kötelező tőkeemelésre veszteséges gazdálkodás során kerül sor, ugyanis ez esetben csökken a vállalkozássaját tőkéje (rosszabb esetben negatívvá is válhat). A Polgári Törvénykönyvről szóló 2013. évi V. törvény 3:133. § (2) bekezdése szerint: „Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét, és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak, e határidő lejártát követő hatvan napon belül a gazdasági társaság köteles elhatározni átalakulását. Átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy az egyesülést is választhatja.” A törvény egyik megoldásként egyértelműen a tőkeemelést írja elő. A Ptk külön szabályozza a kft-k és az rt-k szabályait:

A tőkeemelés megvalósulhat a jegyzett tőke emelésével, de lehetséges az ún. ázsiós tőkeemelés is. Ez utóbbi esetben a tőkenövelés egy része a tőketartalékot növeli. Ezt szabályozza a számvitelről szóló 2000. évi C. törvény 36.§ (1) bekezdése is: „A tőketartalék növekedéseként kell kimutatni:

- a) részvénytársaságnál a részvények kibocsátáskori, ideértve a tőkeemeléskori (jegyzési) ellenértéke és névértéke közötti különbözetet,

- b) az a) ponton kívüli egyéb vállalkozónál a tulajdonosok (a tagok) által az alapításkor az alapítás részeként, illetve a tőkeemeléskor a tőkeemelés részeként tőketartalékba (a jegyzési érték és a névérték különbözeteként) véglegesen átadott eszközök, pénzeszközök értékét.”

A tőketartalékként elszámolt összeget eredménytartalék növekedéseként kell kimutatni, így a veszteség miatti negatív eredménytartalék ellentételezésére felhasznált tőketartalékot, lekötött tartalékot.