Értékhelyesbítés elszámolása

A saját tőke rendezésének ez a módja akkor jöhet szóba, ha a vállalkozó rendelkezik olyan befektetett eszközökkel, amelyeknél a számviteli törvény lehetővé teszi a piaci értéken történő értékelést.

A számvitelről szóló 2000. évi C. törvény

- § (10) bekezdése szerint: Az immateriális javak értékhelyesbítéseként csak a vagyoni értékű jogok, továbbá a szellemi termékek - könyv szerinti értéket meghaladó - piaci értéke és könyv szerinti értéke közötti különbözet mutatható ki.

- § (9) bekezdése szerint: A tárgyi eszközök értékhelyesbítéseként a beruházások és a beruházásokra adott előlegek kivételével a többi tárgyi eszköz - könyv szerinti értéket meghaladó - piaci értéke és könyv szerinti értéke közötti különbözet mutatható ki.

- § (8) bekezdése szerint: Befektetett pénzügyi eszközök értékhelyesbítéseként a részesedések - bekerülési értéket meghaladó - piaci értéke és bekerülési értéke közötti különbözet mutatható ki.

Az értékhelyesbítés kimutatásának feltétele, hogy a piaci érték jelentősen haladja meg a könyv szerinti értéket. Az eljárás alkalmazását a számviteli politikában rögzíteni kell. Itt kell meghatározni azt is, hogy a piaci érték meghatározása milyen módszerrel történik. Természetesen rögzíteni kell azt is, hogy mi tekinthető a piaci és a könyv szerinti érték különbözetének meghatározása során jelentősnek.

A megállapított összeg értékelési tartalék címén kerül elszámolásra, így válik a saját tőke részévé. Fontos szabály, hogy a piaci értéket a mérleg fordulónapjára vonatkozóan kell megállapítani és ebből következően évközben nincs „átértékelési” lehetőség. Az értékelési eljárást könyvvizsgálóval szükséges ellenőriztetni akkor is, ha egyébként nem kötelező a könyvvizsgálat.

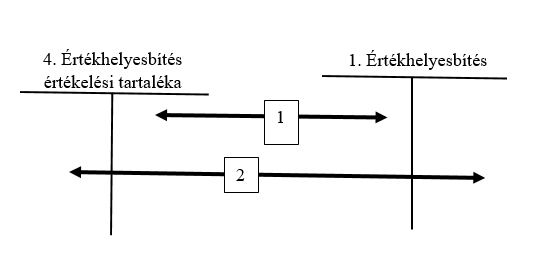

Az értékhelyesbítés és az értékelési tartalék elszámolása:

Számlaösszefüggések magyarázata:

- Az értékhelyesbítés összegével megegyező összegű értékelési tartalék elszámolása a mérlegfordulónappal, az előző év(ek) értékhelyesbítése összegének növelése a mérlegfordulónapi értékelés alapján

- Az előző év(ek) értékhelyesbítése összegék csökkentése – a fordulónappal - a mérlegfordulónapi értékelés alapján, illetve évközben, ha az értékelésbe bevont eszköz kivezetésre kerül a könyvekből.