A tulajdonosokkal szembeni kötelezettség különböző jogcímeken keletkezhetett. Ilyen lehet például a szállítói kötelezettség vagy a tagi kölcsön/hitel is, de előfordulhat osztalék kötelezettség is. Nyilvánvalóan, ha a kötelezettség jogosultja elengedi a tartozást, úgy a társaság tőkehelyzete javulni fog, és nincs szükség cégbírósági eljárásra sem.

A számviteli elszámolás annak függvénye, hogy a kötelezettség miből keletkezett. Ha elengedett osztaléktartozásról van szó, akkor azt eredménytartalék növekedésként kell elszámolni az elengedés időpontjában. A számvitelről szóló 2000 évi C. törvény 37. § (1) bekezdésének h) pontja szerint: Az eredménytartalék növekedéseként kell kimutatni az osztalék miatti kötelezettség elengedett összegét, ha a jóváhagyott osztalékból származó követelését a gazdasági társaság tulajdonosa (tagja) elengedi, az elengedés időpontjával.

A többi – említett – esetben a kötelezettség elengedésével az egyéb bevételek összegét növeljük, és így az adózott eredményen keresztül segíti a saját tőke helyreállítását. A kötelezettség elengedésével összefüggésben figyelemmel kell lenni az adózási kérdésekre is, ugyanis a társasági adóban – akinél az elengedés történik – nem csökkenthető az adóalap. Ha magánszemély engedi el a tartozást, úgy az ajándékozási illeték megfizetéséről sem szabad megfeledkezni. Arra is fel kell hívni a figyelmet, hogy amennyiben a társaság tulajdonosai részben vagy egészében lemondanak osztalékkövetelésükről, úgy az osztalék elengedése illetékmentes az illetéktörvény szerint!

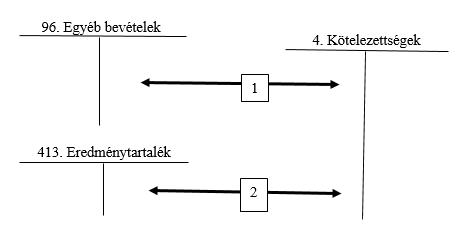

A gazdasági események rögzítésének módja:

Számlaösszefüggések magyarázata:

- Kötelezettség (osztaléktartozás kivételével) elengedésének elszámolása az elengedés időpontjában

- Osztaléktartozás elengedésének elszámolása az elengedés időpontjában