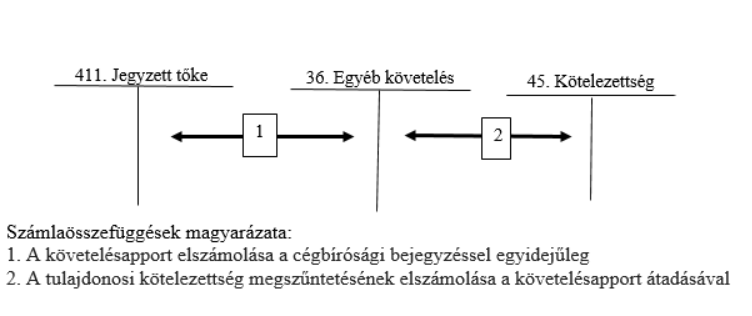

A saját tőke rendezésének lehetséges olyan módja is, hogy a tulajdonos(ok) követelését vagy kölcsönét apport útján a jegyzett tőke , vagy esetleg a tőketartalék emelésére fordítja.

A tranzakció elszámolásakor abból kell kiindulni, hogy a követelés került apportálásra, vagyis ez kötelezettség a társaságnak és egyben követelés a tulajdonosnak. A tőkeemeléskor tehát a magánszemély, mint tulajdonos a követelését apportként beviszi a társaságba, a cégbírósági bejegyzés után a társaságnak ugyanazzal a magánszeméllyel szemben követelése és kötelezettsége is van, ami egymással szemben kerül elszámolásra. Arra azonban figyelemmel kell lenni, hogy a tulajdonosi arányok megváltozhatnak annak függvényében, hogy mely tulajdonossal szemben volt kötelezettség. Természetesen taggyűlési határozat rendezheti a helyzetet, ugyanis ebben az esetben van lehetőség arra is, hogy a másik(többi) tulajdonos pénzbeli hozzájárulással rendezi, hogy a tulajdonosi arányok ne változzanak.

Fontos arra is gondolni, hogy az apportért a tulajdonosnak öt évig helyt kell állnia. A szabályok szerint az apportérték megállapításához nem szükséges könyvvizsgáló ellenjegyzés. A követelésapport adó – és illetékmentes,

Taggyűlési határozattal a tőkeemelés elhatározásra kerül. Könyvelési teendő nem keletkezik, ugyanis befizetésre nem kerül sor, a követelés átadása lényegében a bejegyzéssel történik.

Az elszámolás módja a következő: