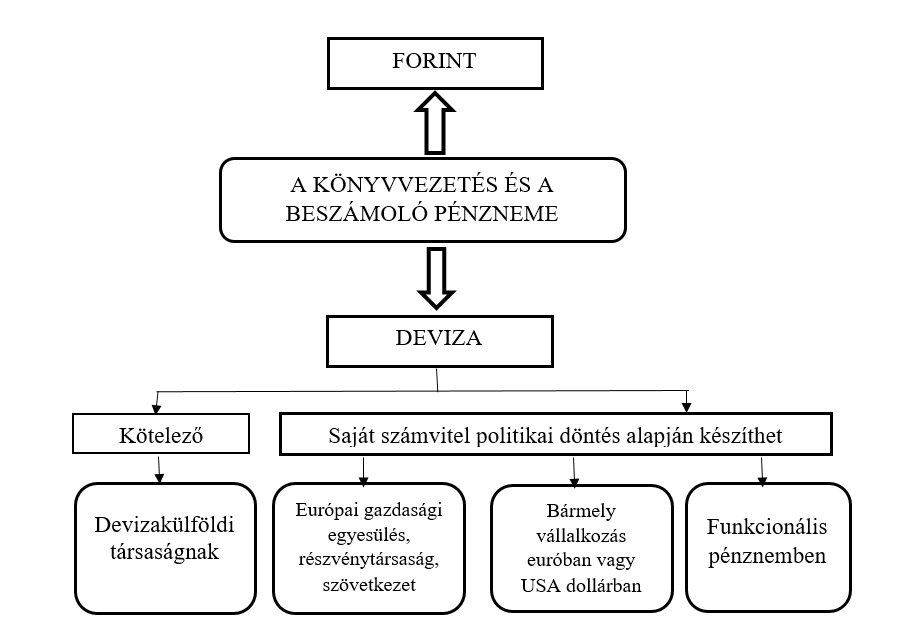

A számvitelről szóló 2000. évi C. törvény szerint az éves beszámolóban az adatokat – néhány kivételtől eltekintve – ezer forintban kell megadni. Amennyiben a vállalkozó éves beszámolója mérlegének mérlegfőösszege meghaladja a száz milliárd forintot, akkor az adatokat millió forintban kell megadni. A devizakülföldi társaságnak (a vámszabadterületi társaságnak, ideértve a devizajogszabály szerint devizakülföldinek minősülő egyéb társaságokat is) az éves beszámolót a létesítő okiratban rögzített devizában kell elkészíteni. A létesítő okiratban rögzített devizában készítheti el éves beszámolóját az európai gazdasági egyesülés, az európai részvénytársaság és az európai szövetkezet is. A devizában elkészített éves beszámolóban az adatokat a Magyar Nemzeti Bank hivatalos devizaárfolyam jegyzése szerinti devizaegységben kell megadni.

Az előzőeken túlmenően, bármely vállalkozó euróban vagy USA dollárban készítheti el éves beszámolóját, ha erre vonatkozó döntését a számviteli politikájában az üzleti év első napját megelőzően rögzítette és a létesítő okirata szerinti devizaként az eurót, illetve az USA dollárt jelölte meg. A vállalkozó e döntését legkorábban a döntést követő harmadik üzleti évre vonatkozóan változtathatja meg, amennyiben a számviteli politikáját és a létesítő okiratát ennek megfelelően módosítja.

A vállalkozó a létesítő okiratban rögzített – eurótól vagy USA dollártól eltérő – devizában készítheti el éves beszámolóját, ha a tevékenység elsődleges gazdasági környezetének pénzneme (a funkcionális pénznem) az eurótól vagy USA dollártól eltérő deviza, feltéve, hogy

- a) bevételei, költségei és ráfordításai, valamint

- b) pénzügyi eszközei és pénzügyi kötelezettségei

az előző és a tárgyévi üzleti évben külön-külön több mint 25%-ban az adott devizában merülnek fel. [A feltételek fennállásának megállapításánál az a), illetve a b) pontban felsorolt tételek együttes összegét kell külön-külön figyelembe venni. A b) pont szerinti tételeknél a mérlegen kívüli tételeket figyelmen kívül kell hagyni.] Devizában felmerült tételként lehet figyelembe venni a devizaalapú tételeket is.

A beszámoló készítés és a könyvvezetés pénznemének a létesítő okiratban rögzített pénznemmel kell megegyeznie.

A könyvvezetés és a beszámoló pénznemének összefoglalása:

Ha a vállalkozó a beszámolót (éves vagy egyszerűsített éves beszámolót) a létesítő okiratban rögzített devizában készíti el, a számviteli törvényben egyes rendelkezések alkalmazásának feltételeként forintban meghatározott értékhatárokat a Magyar Nemzeti Bank által az adott időpontra vonatkozóan közzétett, hivatalos devizaárfolyamon történő átszámítással kell figyelembe venni.

A vállalkozó tehát az éves beszámolóban, az egyszerűsített éves beszámolóban az adatokat vagy forintban, vagy a létesítő okiratban rögzített devizában köteles megadni.