Az előző cikkben említettük az alapítás-átszervezés költségeinek elszámolási lehetőségeit. Természetesen előfordulhat olyan eset is, hogy az átszervezésre csak később kerül sor. Ennek okai sokfélék lehetnek, de ilyen például valamilyen új technológiai megoldás bevezetése. Ebben az esetben a várható költségeket fel kell mérni és a számviteli törvény lehetővé teszi az un. előrehozott költségelszámolást. Ebben az esetben a céltartalék képzés szabályait kell tanulmányozni. A számvitelről szóló 2000. évi C. törvény 41. § (2) bekezdése szerint „Az adózás előtti eredmény terhére – a valós eredmény megállapítása érdekében a szükséges mértékben – céltartalék képezhető az olyan várható, jelentős és időszakonként ismétlődő jövőbeni költségekre (különösen a fenntartási, az átszervezési költségekre, a környezetvédelemmel kapcsolatos költségekre), amelyekről a mérlegfordulónapon feltételezhető vagy bizonyos, hogy a jövőben felmerülnek, de összegük vagy felmerülésük időpontja még bizonytalan és nem sorolhatók a passzív időbeli elhatárolások közé.”

Az előző cikkben említettük az alapítás-átszervezés költségeinek elszámolási lehetőségeit. Természetesen előfordulhat olyan eset is, hogy az átszervezésre csak később kerül sor. Ennek okai sokfélék lehetnek, de ilyen például valamilyen új technológiai megoldás bevezetése. Ebben az esetben a várható költségeket fel kell mérni és a számviteli törvény lehetővé teszi az un. előrehozott költségelszámolást. Ebben az esetben a céltartalék képzés szabályait kell tanulmányozni. A számvitelről szóló 2000. évi C. törvény 41. § (2) bekezdése szerint „Az adózás előtti eredmény terhére – a valós eredmény megállapítása érdekében a szükséges mértékben – céltartalék képezhető az olyan várható, jelentős és időszakonként ismétlődő jövőbeni költségekre (különösen a fenntartási, az átszervezési költségekre, a környezetvédelemmel kapcsolatos költségekre), amelyekről a mérlegfordulónapon feltételezhető vagy bizonyos, hogy a jövőben felmerülnek, de összegük vagy felmerülésük időpontja még bizonytalan és nem sorolhatók a passzív időbeli elhatárolások közé.”

Ehhez a költségelszámoláshoz is természetesen számvitel-politikai döntés szükséges. A döntés alapján megvalósulhat az előrehozott költségelszámolás, de természetesen a költségek tényleges felmerülésekor a költség aktiválásának már nincs lehetősége.

A céltartalékok tartalmának tanulmányozása során felmerül a végkielégítés miatti kötelezettségek elszámolásának kérdése is. Ma még nehezen mérhető fel, hogy milyen mértékű elbocsátásokkal kell számolni, de sajnos sok esetben erre is sor kerülhet. Nyilvánvalóan a végkielégítés jelentős terhet, kötelezettséget jelent. A következő évben esedékessé váló kifizetések fedezetére céltartalékot kell képezni. A számvitelről szóló 2000. évi C. törvény 41. § (1) bekezdése szerint „Az adózás előtti eredmény terhére céltartalékot kell képezni – a szükséges mértékben – azokra a múltbeli, illetve a folyamatban lévő ügyletekből, szerződésekből származó, harmadik felekkel szembeni fizetési kötelezettségekre [ideértve különösen a jogszabályban meghatározott garanciális kötelezettséget, a függő kötelezettséget, a biztos (jövőbeni) kötelezettséget, a korengedményes nyugdíj, illetve a helyébe lépő korhatár előtti ellátás, a végkielégítés miatti fizetési kötelezettséget, a környezetvédelmi kötelezettséget, valamint a megkötött szerződésből vagy annak elszámolási egységéből várható veszteséget], amelyek a mérlegfordulónapon valószínű vagy bizonyos, hogy fennállnak, de összegük vagy esedékességük időpontja még bizonytalan, és azokra a vállalkozó a szükséges fedezetet más módon nem biztosította.” Ez esetben tehát a számviteli törvény előírja a céltartalék képzési kötelezettséget!

A teljesség miatt említjük meg, hogy a nemzetközi számviteli standardok közül a céltartalékkal az „IAS 37 Céltartalékok, függő kötelezettségek és függő követelések” standard foglalkozik. Hangsúlyozni szükséges, hogy a nemzetközi és hazai előírások is azonosak abban, hogy a szokásos üzleti tevékenység rendszeresen és folyamatosan felmerülő költségeire nem képezhető céltartalék.

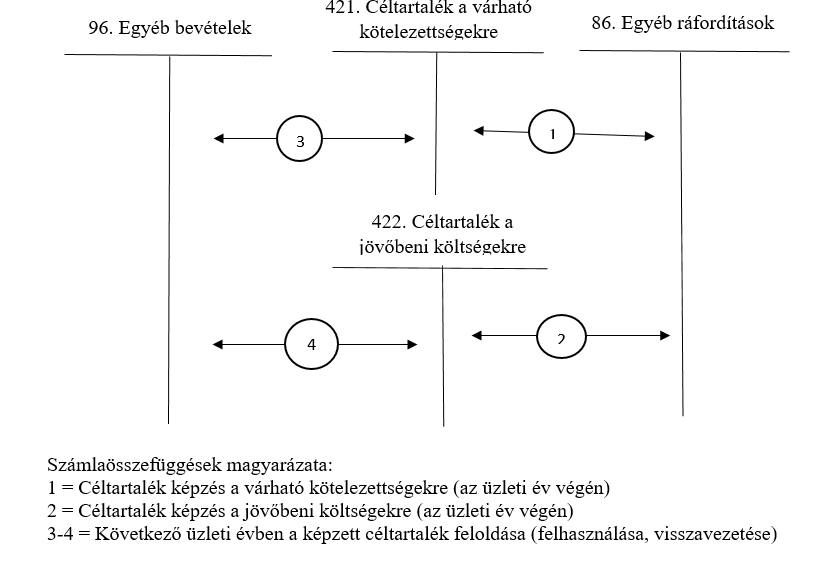

A céltartalék képzés és felhasználás számviteli elszámolásának főbb összefüggéseit a következő ábrával szemléltetjük.

Természetesen a következő évben a ténylegesen felmerült kötelezettségeket, költségeket el kell számolni:

T 5,6,7. Költségek

T 8. Ráfordítások

K 1-3. Eszközök

K 4. Kötelezettségek

Sorozatunk korábbi részei: https://perfekt.blog.hu/2020/06/01/szamvitel_a_koronavirus_vilagjarvany_idejen

https://perfekt.blog.hu/2020/06/08/szamvitel_a_koronavirus_vilagjarvany_idejen_ii