Az előző cikkben a terv szerinti értékcsökkenés megváltoztatásával összefüggő kérdéseket taglaltuk. Most vizsgáljuk meg, hogy a koronavírus világjárvány hatásaként szükséges-e terven felüli értékcsökkenés elszámolása?

A koronavírus világjárvány következtében a gazdálkodás fókuszába kerültek a tárgyi eszközök, ugyanis ezek jelentik az alapvető termelési kapacitásokat. Sajnálatos módon egy-egy tevékenység elmaradása, vagy annak karcsúsítása hatással van az eszközgazdálkodásra. Előfordulhatnak olyan tárgyi eszközök, amelyek részben vagy egészében feleslegessé válnak a termelési profil változása következtében. Természetesen előfordulhat olyan eset is, hogy az előző okok hatására meg kell változtatni az eszköz besorolását.

A számvitelről szóló 2000. évi C. törvény előírásaiból kell kiindulnunk. A 23. § (4) bekezdése szerint: „Az eszközöket rendeltetésük, használatuk alapján kell a befektetett eszközök vagy a forgóeszközök közé sorolni.” Amennyiben egy adott eszköz használata, rendeltetése a besorolást követően megváltozik, mert az eszköz a tevékenységet, a működést tartósan már nem szolgálja vagy fordítva, akkor annak besorolását meg kell változtatni; az eszközt – legkésőbb a mérlegkészítés időszakában, a mérlegfordulónapra vonatkozóan – át kell sorolni a befektetett eszközök közül a forgóeszközök közé vagy fordítva, a forgóeszközök közül a befektetett eszközök közé. /23.§ (5)/

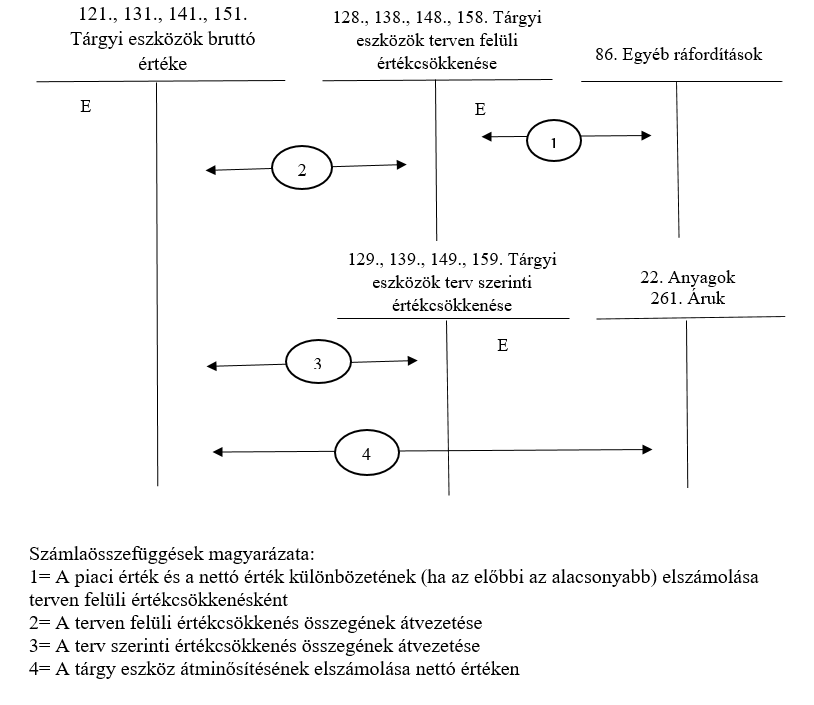

Ha tehát a vállalkozás az adott tárgyi eszközt a megváltozott körülmények miatt nem tudja hasznosítani, azaz feleslegessé vált, akkor jöhet szóba a terven felüli értékcsökkenés elszámolása. A számvitelről szóló törvény szerint terven felüli értékcsökkenést kell a tárgyi eszköznél elszámolni akkor, ha a tárgyi eszköz értéke tartósan lecsökken, mert a tárgyi eszköz a vállalkozási tevékenység változása miatt feleslegessé vált, rendeltetésének megfelelően nem használható, illetve használhatatlan. /53.§ (1)/ Természetesen meg kell vizsgálni, hogy a feleslegessé vált tárgyi eszköz még milyen módon hasznosítható. Ilyen hasznosítási irány lehet az eszköz értékesítése, vagy esetleg a vállalkozáson belül anyagként történő hasznosítása. Az 53. § (2) bekezdése szerint az eszköz értékének csökkentését olyan mértékig kell végrehajtani, hogy a tárgyi eszköz, a mérlegkészítéskor érvényes (ismert) piaci értéken szerepeljen a mérlegben. Ez az érték lehet (értékesítési cél esetén) a várható piaci ár, vagy a haszon/hulladék anyag értéke. (anyagként történő hasznosítás esetén)

Elszámolás szempontjából az eszközt az anyagok vagy áruk között állományba kell venni. Ennek érdekében először el kell számolni a terven felüli értékcsökkenés összegét, majd legfeljebb piaci értéken vesszük nyilvántartásba a készletet. Fontos arra is felhívni a figyelmet, hogy a nettó értéknél magasabb összegben nem kerülhet állományba vételre az eszköz. Ez azt is jelentheti, hogy ha a tárgyi eszköz nettó értéke nulla, úgy a készletek között az eszköz értékkel már nem szerepelhet.

A tárgyi eszköz készletbe történő átsorolásának könyvelése, ha a készlet piaci értéke alacsonyabb a nettó értéknél:

Sorozatunk korábbi részei: https://perfekt.blog.hu/2020/06/01/szamvitel_a_koronavirus_vilagjarvany_idejen

https://perfekt.blog.hu/2020/06/08/szamvitel_a_koronavirus_vilagjarvany_idejen_ii

https://perfekt.blog.hu/2020/06/15/szamvitel_a_koronavirus_vilagjarvany_idejen_iii

https://perfekt.blog.hu/2020/06/22/szamvitel_a_koronavirus_vilagjarvany_idejen_iv