A saját tőke helyzetének rendezéséről a tulajdonosoknak kell dönteniük. Célszerű mérlegelni a lehetőségeket és kiválasztani azt, amely a társaság szempontjából a legjobb. A szóba jöhető lehetőségek a következők:

- pótbefizetés,

- ázsiós tőkeemelés,

- értékhelyesbítés elszámolása,

- jegyzett tőke leszállítása,

- tulajdonosokkal szembeni kötelezettség elengedése,

- osztalék elengedése,

- pénzeszköz végleges átadása,

- követelésapport,

- átalakulás más gazdasági társasággá,

- a társaság megszűnése.

Pótbefizetés

A tőkerendezés egyik lehetősége a pótbefizetés. A 2013. évi V. törvény 3:183. §-a tartalmazza a korlátolt felelősségű társaságokra vonatkozóan a pótbefizetés szabályait. Ha a társasági szerződés feljogosítja a taggyűlést arra, hogy a veszteségek fedezésére pótbefizetési kötelezettséget írjon elő a tagok számára, meg kell határozni azt a legmagasabb összeget, amelynek befizetésére a tag kötelezhető, továbbá a pótbefizetés elrendelhetőségének gyakoriságát. A pótbefizetés teljesítésének módját, ütemezését és teljesítésének határidejét a pótbefizetés elrendeléséről szóló taggyűlési határozatban kell meghatározni. A pótbefizetés összege a tag törzsbetétjét nem növeli. A pótbefizetés a nem pénzbeli vagyoni hozzájárulásokkal szemben érvényesülő követelményeknek megfelelő nem pénzbeli szolgáltatás útján is teljesíthető, vagyis a tulajdonos apportképes eszközt is átadhat. Ilyen eszköz lehet például a tárgyi eszköz, a készlet, az értékpapír, a követelés.

Az előzőekből következik, hogy amennyiben a társasági szerződés nem tartalmaz a pótbefizetésre lehetőséget, úgy mindenekelőtt a társasági szerződést kell módosítani. Csak ezt követően lehet a taggyűlésnek a pótbefizetésről határoznia.

A pótbefizetési kötelezettséget a törzsbetétek arányában kell meghatározni és teljesíteni. A pótbefizetés késedelmes teljesítése vagy teljesítésének elmulasztása esetén a tag vagyoni hozzájárulásának nemteljesítésére vonatkozó rendelkezéseket kell megfelelően alkalmazni.

A veszteség pótlásához nem szükséges pótbefizetéseket a visszafizetés időpontjában a tagjegyzékben szereplő tagok részére vissza kell fizetni. A visszafizetésre a törzsbetétek teljes befizetése után kerülhet sor. A saját üzletrészre jutó pótbefizetést nem kell visszafizetni.

Fontos megemlíteni, hogy a 2013. évi V. törvény csak korlátolt felelősségű társaságoknál említeni a pótbefizetés intézményét, de e lehetőséget a többi társasági formánál nem tiltja, így az alkalmazható a részvénytársaságok esetében is.

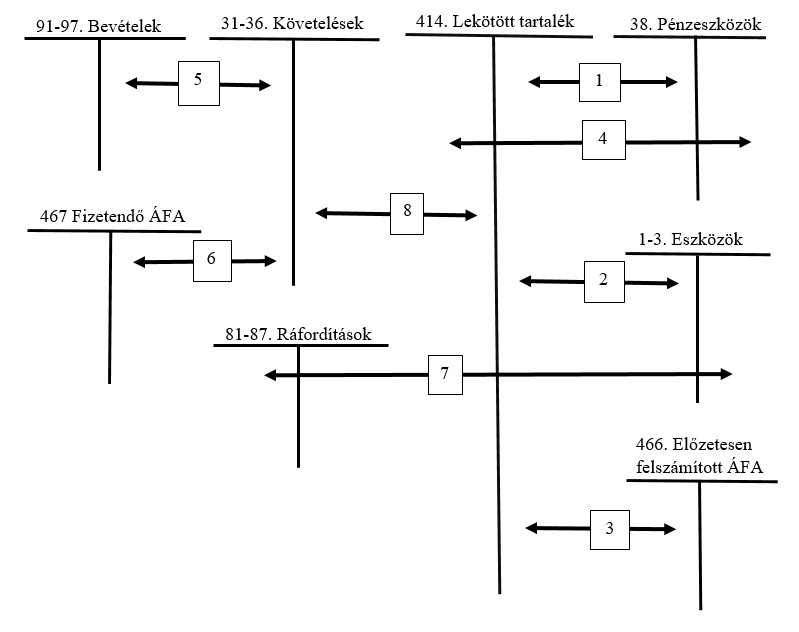

A pótbefizetés elszámolásánál a számvitelről szóló 2000. évi C. törvény 38. § (1) bekezdésének előírásait kell figyelembe venni, amely szerint: „ A lekötött tartalék a tőketartalékból, illetve az eredménytartalékból lekötött összegeket és a kapott pótbefizetés összegét foglalja magában.” Emellett figyelembe kell venni azt is, hogy a pótbefizetés elengedéséről a tulajdonosok dönthetnek. Ez esetben: „ A gazdasági társaságnál a lekötött tartalékban kimutatott pótbefizetés összegét az eredménytartalék javára kell átvezetni, amennyiben a gazdasági társaság tulajdonosa (tagja) a pótbefizetésből származó követeléséről lemond, a lemondás időpontjával.” (2019. évi C. törvény 62. §-a szerint)

A pótbefizetés és visszafizetés elszámolása a veszteséges társaságnál:

Számlaösszefüggések magyarázata:

- Ha a pótbefizetés pénzben történik, az elszámolás a pénzügyi rendezéssel egyidejűleg

- Ha a pótbefizetés nem pénzben történik, az elszámolás a tulajdonosok által elfogadott piaci értéken, az eszköz átvételekor

- Kapcsolódó előzetesen felszámított általános forgalmi adó elszámolása

- A saját tőke helyzetének rendezését követően - a pénzügyi rendezéssel egyidejűleg – a pótbefizetés visszafizetése a tulajdonosoknak, ha az pénzben történik

- A saját tőke helyzetének rendezését követően – az eszköz átadásakor – a pótbefizetés visszafizetésének elszámolása piaci értéken

- Kapcsolódó fizetendő általános forgalmi adó elszámolása

- Az átadott eszközök könyv szerinti értékének elszámolása

- Az átadott eszköz piaci értékének elszámolása lekötött tartalék csökkenéseként