Az Art. szerinti adózó (ideértve a társasházat, de ide nem értve az egyéni vállalkozónak nem minősülő magánszemélyt és a kisadózók tételes adójának alanyát) adatot szolgáltat az állami adó- és vámhatóság részére a kisadózó vállalkozás nevéről, címéről, adószámáról és a kisadózó vállalkozás részére a naptári évben juttatott, a kisadózó vállalkozás bevételének minősülő összegről, ha azt számla alapján juttatja, és annak összege a tárgyévben meghaladja az 1 millió forintot.

Az adatszolgáltatás határideje:

a tárgyévet követő év március 31., ebben az évben április 1.

A kisadózó vállalkozások bevallási határideje 2019. február 25-én lejárt, számukra szintén kötelező adatszolgáltatás volt azon partnerek adatai, akik az adóévben több mint egymillió Ft-ot fizettek ki, kivéve, ha ez a kifizetés magánszemélytől származott.

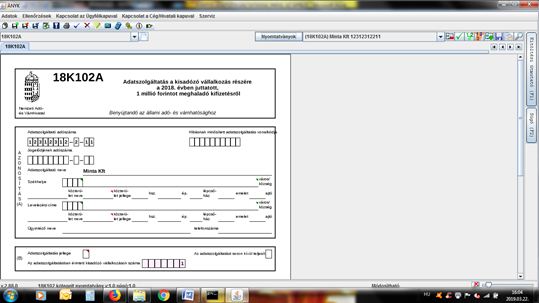

A fent említett április 1-i határidő a kisadózó vállalkozások üzleti partnereire vonatkozik. A 18K102-es nyomtatványon kell adatot szolgáltatni a kisadózó vállalkozás nevéről, címéről, adószámáról és a kisadózó vállalkozás részére 2018 naptári évben juttatott, a kisadózó vállalkozás bevételének minősülő összegről, ha azt számla alapján juttatja, és annak összege a tárgyévben meghaladja az 1 millió forintot. Nem minősül a kisadózó vállalkozás bevételének az áthárított általános forgalmi adó, azaz a részükre kifizetett nettó ellenértéket kell az adatszolgáltatásban szerepeltetni.

Jogkövetkezmények szempontjából az az adózó, aki a kötelezettségét hibásan, hiányos adattartalommal, késve teljesíti, vagy azt elmulasztja, az adó- és vámhatóság szankcióval élhet – figyelembe véve az Art. 155. §, 161. § (adózói minősítések) továbbá a 220-221. §-okban foglalt rendelkezéseket.

220. § [Általános bírságszabály]

(1) Ha jogszabály eltérően nem rendelkezik, az adóhatóság az e törvényben, adókötelezettséget előíró törvényben, illetve e törvények felhatalmazásán alapuló más jogszabályban megállapított kötelezettségnek a megszegése miatt a természetes személy adózót kettőszázezer forintig, nem természetes személy adózót ötszázezer forintig terjedő mulasztási bírsággal sújthatja.

(2) A kötelezettség megszegésének minősül a kötelezettség hibás, hiányos, valótlan adattartalommal történő, vagy késedelmes teljesítése, illetve teljesítésének elmulasztása.

(3) A késedelem esetén nincs helye mulasztási bírság megállapításának, ha az adózó a kötelezettség teljesítése mellett késedelmét annak igazolásával menti ki, hogy úgy járt el, ahogy az az adott helyzetben általában elvárható.

Az adatszolgáltatás részei:

18K102A

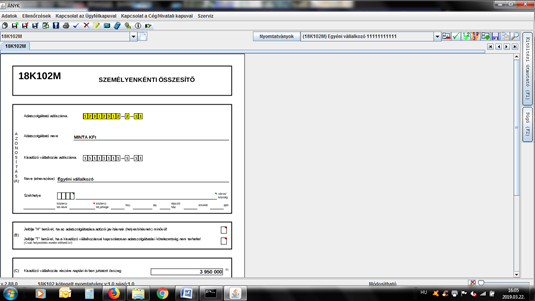

18K102M: résznyomtatványból annyi lapot szükséges kitölteni, ahány kisadózó vállalkozásról szolgáltat adatot a kötelezett.