A saját előállítású eszközök aktivált értékeként kell kimutatni - a számviteli törvény előírásai szerint - az egyéb ráfordítások között elszámolandó saját előállítású eszközök és saját teljesítmények közvetlen önköltségen számított értékét, ideértve a saját termelésű készletek értékvesztését is.

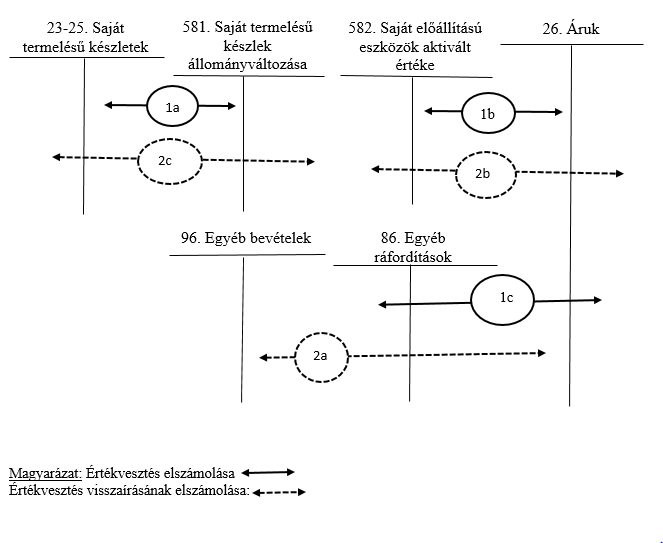

Gyakorlatilag ez azt jelenti, hogy a saját termelésű készletek értékvesztését és annak visszaírását sajátosan kell elszámolni. Az értékvesztés elszámolásakor csökkentjük a saját termelésű készlet értékét a saját termelésű készletek állományváltozásával szemben. Kapcsolódó tételként meg kell történnie a saját termelésű készlet vásárolt készletté való átminősítésének, majd az aktivált vásárolt készletet elszámoljuk egyéb ráfordításként. A saját termelésű készlet értékvesztésének visszaírása során először azt vásárolt készletként állományba vesszük az egyéb bevétellel szemben. Majd a saját előállítású eszközök aktivált értékét korrigáljuk. Ezt követően számoljuk el az értékvesztés visszaírását a saját termelésű készlet növekedéseként. Ez a bonyolultnak tűnő elszámolás a számlavázakon a következőképpen jelenik meg:

Mikor kell értékvesztést elszámolni? Ha a saját termelésű készlet bekerülési (előállítási), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, akkor azt a mérlegben a még várhatóan felmerülő költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni, a készlet értékét a különbözetnek értékvesztéskénti elszámolásával kell csökkenteni. Az hogy mi minősül jelentősnek, a vállalkozó számviteli politikájában rögzíti. Tartósnak minősül a könyv szerinti érték és a piaci érték különbözete, ha az múltbeli tények vagy jövőbeni várakozások alapján legalább egy évig fennáll. A különbözet tartósnak minősül - fennállásának időtartamától függetlenül - akkor is, ha az az értékeléskor a rendelkezésre álló információk alapján véglegesnek tekinthető. Ez utóbbi esetben nem követelmény az „éventúliság”. Ilyen problémával a gyakorlatban sokszor lehet találkozni. Teljesen egyértelmű a „végleges” piaci ár, ha az értékesítés a mérlegkészítés időpontjáig megtörtént és az eladási ár alacsonyabb, mint a könyv szerinti érték.

Ha az értékvesztés elszámolásának okai már nem (vagy csak részben) állnak fenn, akkor a készlet értékét – a visszaírással - módosítani kell. Az elszámolást az üzleti év mérleg mérlegfordulónapjára vonatkozó értékelés keretében kell könyvelni. Ez azt jelenti, hogy az évközi gazdasági események között nem szerepelhet visszaírás.