Az időbeli elhatárolások elszámolása során az összemérés és az időbeli elhatárolás elvét kell figyelembe venni. Mindkét alapelv érvényesítése az üzleti év eredményének pontos megállapítását célozza. Az összemérés elve szerint: „Az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit és a bevételeknek megfelelő költségeit (ráfordításait) kell számításba venni, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek.” Az olyan gazdasági események kihatásait, amelyek két vagy több üzleti évet is érintenek, az adott időszak bevételei és költségei között olyan arányban kell elszámolni, ahogyan az az alapul szolgáló időszak és az elszámolási időszak között megoszlik (az időbeli elhatárolás elve).

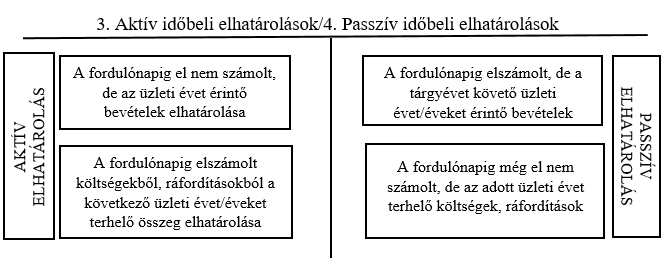

Megkülönböztetünk aktív és passzív időbeli elhatárolásokat, vagyis

- bevételeket növelő, illetve költségeket, ráfordításokat csökkentő vagy

- bevételeket csökkentő, illetve költségeket, ráfordításokat növelő

elhatárolásokat. Az időbeli elhatárolások elszámolása következő módon történik:

Az időbeli elhatárolások állományba vétele (elszámolása) történhet évközben az adott gazdasági esemény megtörténtekor, de jellemzően év végén – a zárlati munkák részeként – fordulónapi eseményként.

A tipikus időbeli elhatárolások mellett meg kell említeni a halasztott ráfordítások és a halaszott bevételek elszámolását is. A halasztott ráfordítások közül kiemeljük a nem realizált árfolyamveszteség elhatárolását, melyhez számvitel politikai döntés szükséges. Nem szabad megfeledkezni a céltartalékképzési kötelezettségről sem, valamint a lekötött tartalék rendezéséről.

A halasztott bevételekkel összefüggésben a fejlesztési célra átvett összegek, térítés nélkül (visszafizetési kötelezettség nélkül) átvett eszközök elszámolására fókuszálunk. Ez esetben az időbeli elhatárolást már évközben el kell számolni, majd a bekerülési értéke arányos részének költségkénti, illetve ráfordításkénti elszámolásakor kell azt megszüntetni.

Már említettük az időbeli elhatárolások, a céltartalékok elszámolásával kapcsolatos kérdéseket. Alaposan mérlegelni kell, hogy az adott gazdasági esemény milyen módon kerüljön elszámolásra. Így például egy kártérítési kötelezettség esetén vizsgálandó, hogy azt a másik fél már a fordulónap előtt elismerte-e, vagy arra csak a mérlegkészítés időszakában került sor. Az előbbi esetben az összeg a követelések között jelenik meg a mérlegben, míg a második esetben aktív időbeli elhatárolásként kell könyvelni.