2022. szeptember 1-jén hatályukat vesztik a kisadózó vállalkozások tételes adójának (2012.évi CXLVII törvény) szabályai, ezért a jelenlegi KATÁSOKNAK 2022. augusztus 31-én a törvény erejénél fogva megszűnik a KATA adóalanyiságuk.

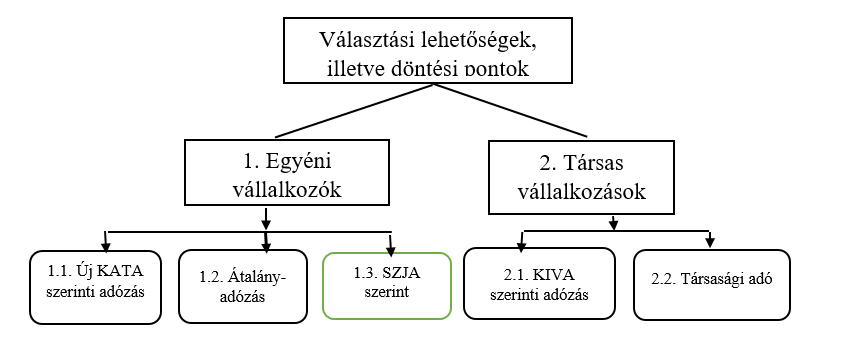

Az Országgyűlés 2022. július 12-én elfogadta a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvényt (megjelent a Magyar Közlöny 118. számában 2022. július 18-án). Az új KATA törvény adóalanyiság keletkezésére vonatkozó szabályai 2022. augusztus 1-jén már hatályba léptek, a további szabályokat 2022. szeptember 1-jétől kell alkalmazni. Ebből következően az érintett vállalkozásoknak dönteniük kell, hogy a jövőben hogyan tesznek eleget adófizetési kötelezettségüknek. Nyilvánvalóan a döntés során fel kell mérni a lehetőségeket és a választási feltételeket. A döntés során figyelembe kell venni, hogy egyéni vállalkozóról vagy társas vállalkozásról van-e szó.

1.1. A főfoglalkozású egyéni vállalkozó az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény szerinti egyéni vállalkozói nyilvántartásban rögzített tevékenysége(i) alapján keletkező adó- és más közteherfizetési kötelezettségének választása és jogosultsága esetén a 2022. évi XIII. törvény szabályai szerint tehet eleget. Fontos szabály, hogy akik megfelelnek az új feltételeknek, nem válnak automatikusan az új törvény alanyává. Emiatt a választást be kell jelenteni a Nemzeti Adó- és Vámhivatalhoz. Határidő: 2022. szeptember 25.

1.2. Ha az egyéni vállalkozó nem felel meg a törvény szerinti feltételeknek, úgy választható az átalányadózás. A vállalkozónak döntését be kell jelentenie a NAV-nak. Határidő: 2022. október 31. Az átalányadózás kezdete: 2022. szeptember 1.

1.3. Amennyiben az egyéni vállalkozó nem nyilatkozik az átalányadózás választásáról, úgy a személyi jövedelemadó törvény szabályai szerint kell eleget tenni adófizetési kötelezettségének 2022. szeptember 1-től.

2.1. Nem választhatja a kisadózók tételes adóját az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, közkereseti társaság, valamint ügyvédi iroda. Ezek a vállalkozások 2022. augusztus 31-ig nyilatkozhatnak arról, hogy a kisvállalati adó (KIVA) szabályai szerint kívánnak adózni.

2.2. Amennyiben a 2.1. pont szerint nem nyilatkozik a vállalkozás, úgy nyilatkozat hiányában a vállalkozás a társasági adó törvény hatálya alá kerül. Erről egyébként nem is kell bejelentést tenni.