Ismerjétek meg irodavezetőnket, Dombovári Andreát, aki biztosítja, hogy csapatunk minden nap gördülékenyen és hatékonyan működjön. Precizitása és szervezőkészsége elengedhetetlen a sikerünk szempontjából, és mindemellett ...

Ismerjétek meg irodavezetőnket, Dombovári Andreát, aki biztosítja, hogy csapatunk minden nap gördülékenyen és hatékonyan működjön. Precizitása és szervezőkészsége elengedhetetlen a sikerünk szempontjából, és mindemellett ...

A PERFEKT Gazdasági Tanácsadó, Oktató és Kiadó Zártkörűen Működő Részvénytársaság (székhely: 1118 Budapest, Számadó utca 19. 1. em. 1. ajtó; cégjegyzékszám: 01-10-042279; ...

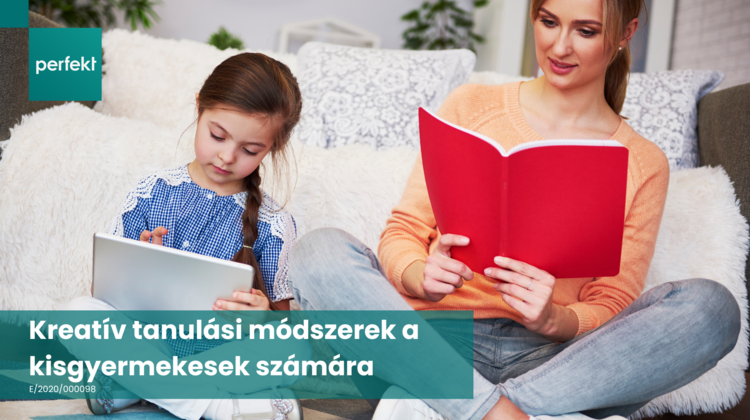

Az anyai szerep tele van kihívásokkal, különösen, ha a karrierépítést vagy az önfejlesztést is szeretnénk összehangolni a gyerekneveléssel. Az online tanulás ideális megoldást kínál a kisgyerekes anyukák számára, mivel ...

A kormány 2023-ban kiadott rendeletete szerint a mérlegképes könyvelők, adótanácsadók és okleveles adószakértők képzési feltételei megváltoznak. Ez a változás 2024 július 1-től lépett érvénybe, miszerint a képzések ...

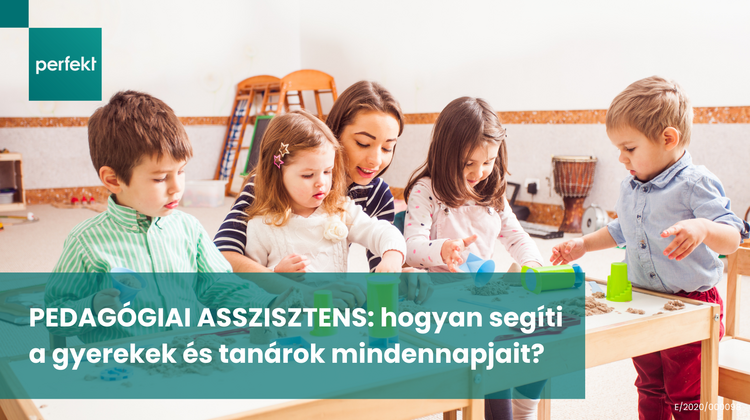

Az oktatás világában a pedagógiai asszisztensek nélkülözhetetlen szereplőkké váltak. Tudtad, hogy Magyarországon a hatályos jogszabályok szerint 250 diákonként kellene alkalmazni egy pedagógiai asszisztenst, de ez sok helyen nem ...

A mérlegképes könyvelői pálya stabil, jól jövedelmező karrierlehetőséget kínál, amely számos izgalmas feladatot és komoly felelősséget foglal magában. Azok számára, akik szívesen foglalkoznak számokkal és érdeklődnek a ...

A 2025-ös adócsomag új szabályozásokat hoz, amelyek jelentős hatással lesznek a vállalkozások pénzügyi tervezésére és adminisztrációjára. Az alábbiakban összefoglaljuk a legfontosabb változásokat, amelyek érintik a számviteli ...

A digitalizáció előrehaladtával a hibamentes szoftverek iránti igény rohamosan növekszik. Ennek megfelelően a szoftvertesztelői szakma piaci kereslete is egyre nagyobb, mivel ...

Örömmel indítjuk útjára új, Bemutatkozik a Perfekt csapata című sorozatunkat, melyben havonta ismerkedhettek meg a Perfekt mögött álló elhivatott szakemberekkel. Kísérjétek figyelemmel munkatársainkat bemutató sorozatunkat, hogy ...

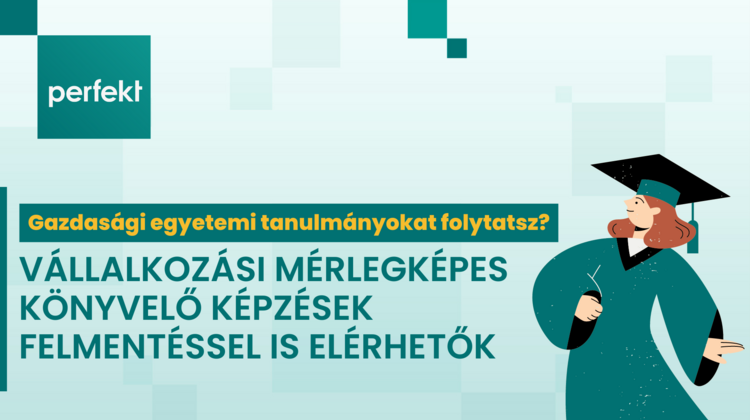

Ha gazdaságtudományi diplomával rendelkezel, és érdekel a mérlegképes könyvelői szakma, a Perfektnél felmentési lehetőségek igénybevételével végezheted el a Vállalkozási Mérlegképes Könyvelő képzést. Az alábbiakban ...

A munkavédelmi előadó olyan szakember, aki a munkavédelem területén segíti a vállalatokat és szervezeteket a munkavédelmi előírások betartásában, munkavállalók biztonságának biztosításában. Ezt a pozíciót azok választják, ...

A PERFEKT Gazdasági Tanácsadó, Oktató és Kiadó Zártkörűen Működő Részvénytársaság (székhely: 1118 Budapest, Számadó utca 19. 1. em. 1. ajtó; cégjegyzékszám: 01-10-042279; ...

Lezárult a Pont Ott Parti, és kiderült, hogy nem vettek fel az egyetemre? Mit tehetsz ilyenkor? Ha idén nem sikerült bekerülnöd az egyetemre semmi okod elkeseredni, inkább az alábbi lehetőségeket érdemes fontolóra venned:

Szerezz ...

Június 24-én kerültek kihirdetésre a felsőoktatási felvételi ponthatárok, és sajnos nem mindenki számára hoztak örömteli híreket. Ha te is azok közé tartozol, akik nem érték el a kívánt pontszámot, ne csüggedj! Az ...

A Perfekt Zrt. megkapta a Pénzügyminisztériumtól a Határozatot az Adótanácsadói és az Okleveles adószakértői mellett-, a Mérlegképes könyvelői hatósági képzői akkreditációs kérelem elfogadásáról is.

A ...

A kormány 2023-ban kiadott rendeletete szerint a mérlegképes könyvelők, adótanácsadók és okleveles adószakértők képzési feltételei megváltoznak. Ez a változás idén július 1-től lép érvénybe. A képzések hatósági ...

Abban az esetben, ha felnőttképzés keretében tanulunk, felnőttképzési jogviszony jön létre. Az erre vonatkozó szerződés tartalma kötött, viszont a jogszabály nem minden esetben írja elő az írásbeli formát. Ha nem ...

Amikor az üzleti élet komplex világában a könyvelési ismeretek elsajátítása a cél, akkor a választott képzés minősége és annak oktatói meghatározó jelentőséggel bírnak. Büszkén mutatjuk be a Vállalkozási Mérlegképes ...

A "GINOP PLUSZ-3.2.1.-21 III. ütem keretein belül képzési és bértámogatási lehetőségek vehetők igénybe magyarországi vállalatok számára, különös tekintettel a mikro-, kis-, közép- és nagyvállalatokra. A program célja, hogy ...

A Fiatal Gazda Pályázat célja, hogy támogassa a fiatal mezőgazdasági termelőket gazdaságalapításban, ösztönözze az agrár-nemzedékváltást, lassítsa a mezőgazdaságban tapasztalható elöregedést, csökkentse a fiatalok vidékről ...

Az utazási költségtérítési támogatásról a Kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény és a végrehajtására kiadott 217/1997. (XII.1) kormányrendelet rendelkezik. Az elmúlt év során ...

Az egészségbiztosítási pénzbeli ellátásainál előfordul, hogy a kérelmező több ellátást kap a jog szerint járó összegnél. Ezt a többletet hívjuk jogalap nélküli ellátásnak. A visszafizetésre kötelező eljárások ...

A Perfekt Zrt. Baranya vármegyében 30 éve kezdte meg a működését és a kezdetektől folyamatosan a Pécs-Baranyai Kereskedelmi és Iparkamara (PBKIK) tagja. A kirendeltség mindenkori vezetői együttműködve a Kamarával szakmai ...